自動車保険の補償内容、どのように決めていますか?

- 最初に契約した時からほとんど変えてない

- 車を買ったディーラーで証券診断してもらった

- ネットに書いてあったおすすめプランを真似した

- そもそもどんな補償内容に入っているか分からない

など、いろいろなパターンがあると思います。

この記事では、元保険会社社員の立場から、後悔しない補償内容の選び方についてシェアさせていただきます。

なお、この記事の内容については動画でも説明しておりますので、文字よりも動画の方が理解しやすい、という方はぜひ動画もご覧ください。

この記事でシェアしたいこと

そもそも、保険は何のためにあるのか。

当たり前かもしれませんが、事故があったときの『お守り』であると思います。

車のハンドルを握った瞬間から、事故を起こしてしまう可能性があり、自分や相手の体や物を傷つけてしまう可能性があります。

最悪の場合、後遺症が残ってしまったり、命を落としてしまう危険性もありますが、せめて金銭的な心配はしなくていいように備えておこう、というのが保険をかける本質的な意義だと思っております。

そこで、大きな事故が起こってしまった時に後悔しない補償を組むことが重要だと考えており、この点についてシェアさせていただきます。

事故が起こってしまったあとで、保険でこの補償に入っておけば良かったと後悔する人がいないようにしたいと思っています。

“あとで後悔しない”補償内容はこれだ

- 対物超過特約

- 車両無過失事故に関する特約

- 人身傷害 保険金額無制限

この3つの補償が、私が重要と考えている補償内容です。

ひとつひとつ説明していきますが、この記事では対物超過特約について説明いたします。

対物超過特約について説明します

保険会社の説明によると以下の内容となっております。

対物超過修理費用とは

相手車の年式が古い場合、修理費が時価額を超えることがあります。相手車の時価を超える修理費については法律上の損害賠償責任がないため、対物賠償では補償できません。相手方が修理を希望した場合、対物超過修理費用で修理費と時価額の差額にお客様の過失割合を乗じた額(相手車1台あたり50万円を限度)をお支払いします。

(出典:ソニー損保HP)

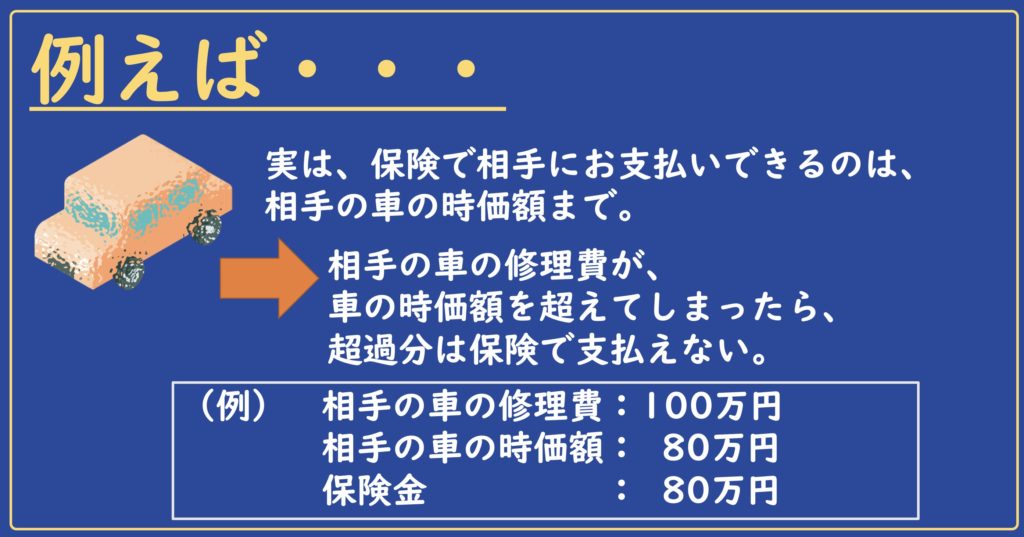

どういうことか。

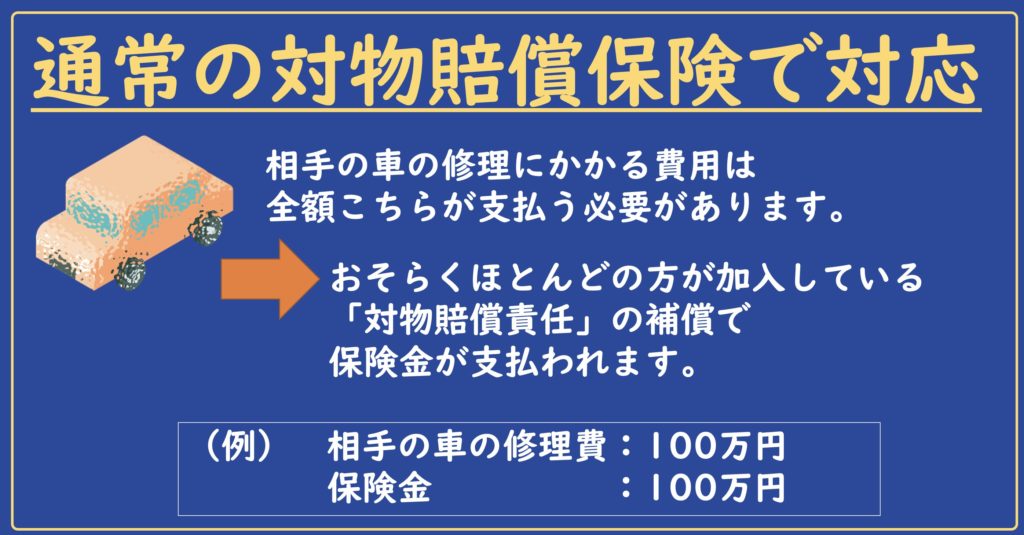

通常の対物賠償責任保険で対応できるケース

例えば、止まっている相手のお車に追突した場合、相手への賠償責任は全て自分が負うことになります。

このような場合に相手への賠償責任として、相手のお車の修理費をこちらが負担することになりますが、これを保険が肩代わりしてくれます。対物賠償責任保険が発動し、保険金で対応してくれるわけです。

保険会社が保険金を支払ってくれる範囲には限界がある

ここが分かりにくいところです。

保険金額としては、ほとんどの方が「無制限」で組んでいるものの、保険会社の対応範囲は「法律上の賠償責任(=相手のお車の時価額)まで」なのです。

保険会社が支払ってくれないと分かると、揉めやすい

このケース、非常によく揉めます。

当初、「元通り直してくれれば、良いよ」と言ってくれていた相手の方でも、

保険会社が修理費全額を支払ってくれないと分かると、「なんで?」となり、不満を爆発させるのです。

加害者となってしまったこちらとしても、

と、テンパってしまいます。

せっかく保険に入っているのに、スムーズに解決できない、相手の方にも迷惑かけるし、結果的にこちらで差額を支払うとしても出費は痛いし、、、と良いことがありません。

保険会社に対して「しっかり対応してくれない」という悪い評判が立つのはこういったところなのです。

しかし、こういったケースは、保険会社の”払い渋り”ではありません。

補償の組み方をしっかりしていれば、保険会社が保険金として払うことができて、スムーズに解決できるのです。

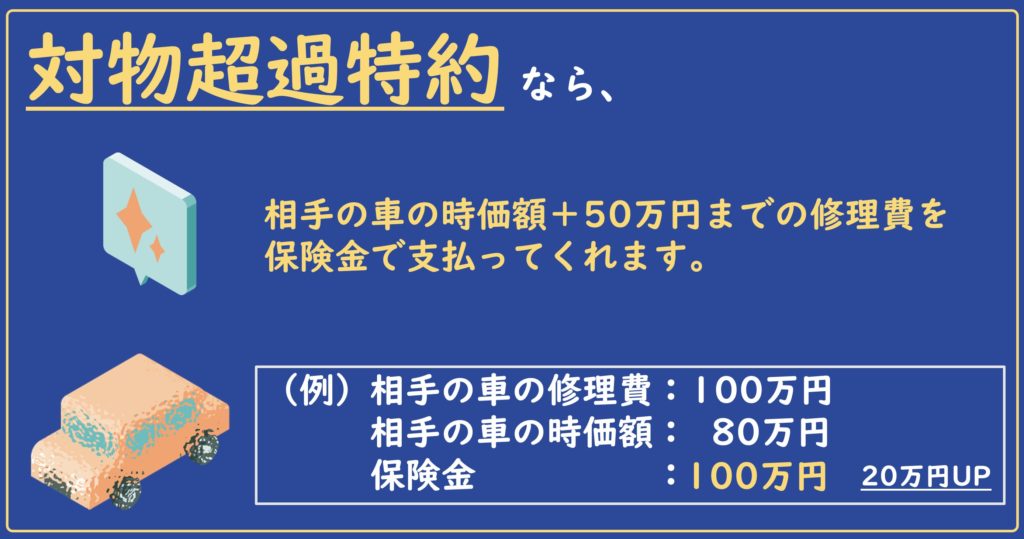

対物超過特約があれば、無用なトラブルを避けられる

対物超過特約は、本来の保険会社の対応範囲(=相手のお車の時価額まで)を超えて、+50万円まで保険金を増やしてくれる効果があります。

以下の事例においても、相手のお車の修理費全額を保険金で支払うことができました。

皆さんもどこかで経験があるかもしれませんが、物の価値というのは年数が経過するにつれてどんどん下がってしまいます。

車の価値(時価)というのも同様で、年数が経過することでどんどん下がります。自分の感覚以上に、ものの価値(時価)は低いと思っておいた方が良いです。

一方、車の修理費は結構高いです。車の奥まで衝撃が伝わっていれば、修理するのは結構大変なのです。しかも最近の車は、様々なセンサーや電子部品が増えていますので、より修理費は高額になりがちです。

つまり、修理費が時価額を上回ってしまうケースは、想像以上に起こり得るということです。

保険会社に勤務していた時、自動車保険の事故対応部門に所属していたこともありますが、この特約があったおかげで、どれだけの事故がスムーズに解決できたことか。

逆に、この特約がない場合、事故解決までの道のりの長さといったら・・・大変だった経験が数多くあります。

ぜひ、この特約の重要性をご認識いただければ嬉しいです。

対物超過特約は、保険会社によっては自動付帯となっている

以下の図のように、3メガ損保と言われる大手代理店型保険会社では、対物超過特約は自動付帯となっているので、「付帯できていなかった」という心配はないでしょう。

ダイレクト型保険会社の場合、いくつかの保険会社は任意付帯となっているので、ご自身のご契約内容を確認したり、新たにご契約する時には付帯するようにしましょう。

また、多くの保険会社が、対物超過特約は「時価額+50万円まで」お支払いできるようになる特約として販売しているのですが、チューリッヒにおいては、「時価額を超えても無制限に(ただし、相手のお車の新車価額まで)」お支払いできるプランも存在しています。より安心ですね。

ただし、+50万円あれば概ね十分、という見方ができますので(だから他の保険会社は+50万円までのプランしか販売していない)、この「対物超過特約の無制限」を選ぶためだけにチューリッヒに切り替える必要はないかと考えています。

たまたまチューリッヒで契約中、もしくはチューリッヒに切り替える、という方は、せっかくですので「対物超過特約の無制限」を選択されると良いでしょう。

対物超過特約があれば、無用なトラブルは避けることができます。

せっかく自動車保険に入っていても、保険で対応できない領域があるとがっかりしますよね。

対物超過特約の仕組み・重要性を理解し、付帯することで、保険会社の対応範囲を広げてあげると、嫌な気持ちにならずに済みます。

ダイレクト型保険に契約中・契約を考えている方は特にご確認ください。