私は、マイカーを持っています。

そして、当然ですが、自動車保険に入っています。

私は、大手損保会社(代理店型ビジネスの保険会社(=東京海上・三井住友海上・損保ジャパンなど))に勤めていました。そして営業部門にも在籍していました。

それでも、その頃からずっと、ダイレクト型の自動車保険に入っています。

なぜか。

ダイレクト型自動車保険は安い、かつ、便利だからです。

(代理店型の自動車保険は高い、かつ、不便だと思っています。)

私の周りには、まだまだ代理店で自動車保険に加入している人がたくさんいます。

私はこの状況がとても不思議です。

スーパーで日用品を買うときには10円でも安いプライベートブランドの商品を好んで買う人が多いのに、

自動車保険ということになると、コスト意識のレンズが抜け落ちてしまう。

なぜでしょうか。

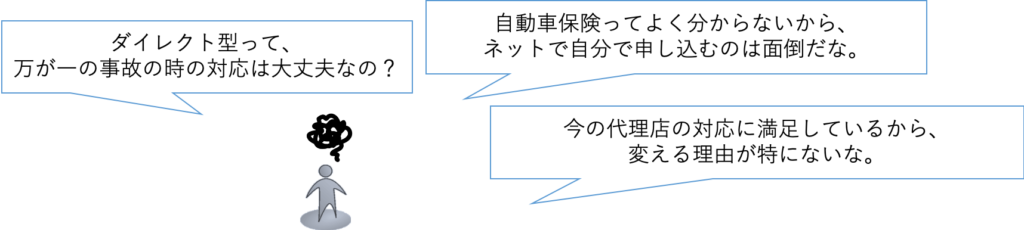

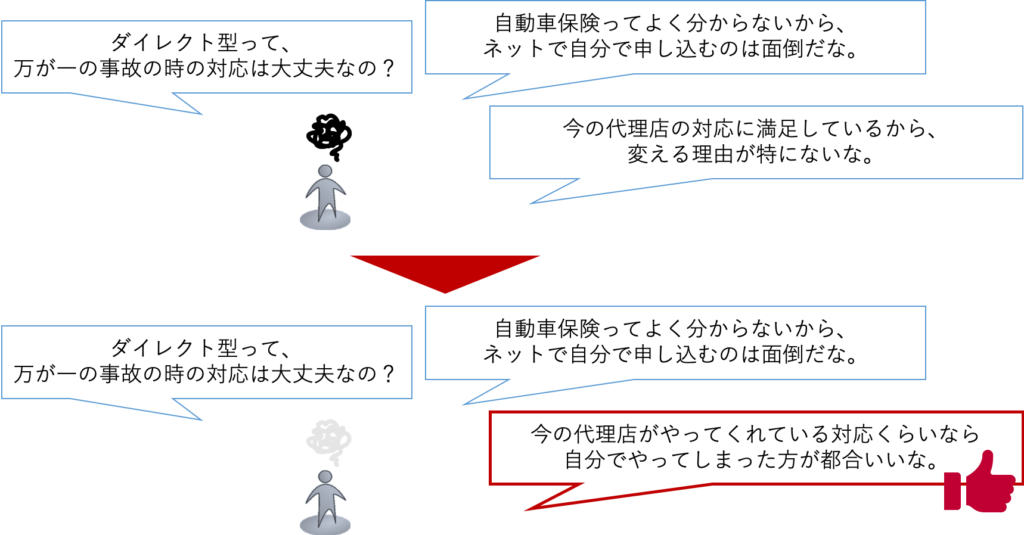

- ダイレクト型って、万が一の時、ちゃんと対応してくれるか不安?

- 自動車保険ってよく分からないから、ネットでの申込方法がわからない?

- 今の代理店の対応に満足しているから、変える理由が特にない?

このような理由で、毎年何万円も高い保険契約を支払っているなんて、すごくもったいないです。

私が先日自動車保険を更新した際、代理店型とダイレクト型で保険料を比べたところ、約47,000円も差がありました。

(損保ジャパン:79,120円、アクサダイレクト:32,150円)

自動車保険をダイレクト型に切り替えるだけで、47,000円お得になるとしたら・・・かなり良い話ですよね!

私は、ダイレクト型自動車保険に足を踏み入れられずにいる人にとって、少しでもダイレクト型自動車保険への加入のハードルが下がればと思い、この記事を書くことにしました。

まずは、私が大手損保会社に勤めながら(しかも営業部門に在籍していながら)、ダイレクト型自動車保険を選んだ理由について説明します。

どのような状況に直面していたのか

私が大手損保会社に新卒で入社した時、営業部門に配属になりました。

そしてすぐにマイカーを購入しました。(営業協力として、購入せざるを得ませんでした。大手損保会社とは、そういう世界だったのです。)

そして、他の選択肢を疑いもせずに、会社の団体制度を通じて、自社の自動車保険に加入しました。

団体制度なので、一般加入よりも安く保険に加入することができました。15%程度の団体割引が適用された覚えがあります。

それでも、初めての自動車保険なので割高な等級、まだ新入社員で若く年齢条件も割高だったため、月々3万円ほどの保険料を支払っていました。

損保社員なので自社の保険に加入する。これは当たり前のことだと思われるかもしれませんが、月々3万円の保険料(+新車購入のローン支払い)はすごくしんどかったです。

この状況を解決したのは

月々3万円の保険料支払いのしんどさから、「来年はダイレクト型の自動車保険にしよう」と早くも自社の保険商品への裏切りを心に決めました。

この決意の背景には、高い保険料に対する納得感がなくなってしまったことが大きな要因となりました。

高い保険料には、高い理由があるべきではないか

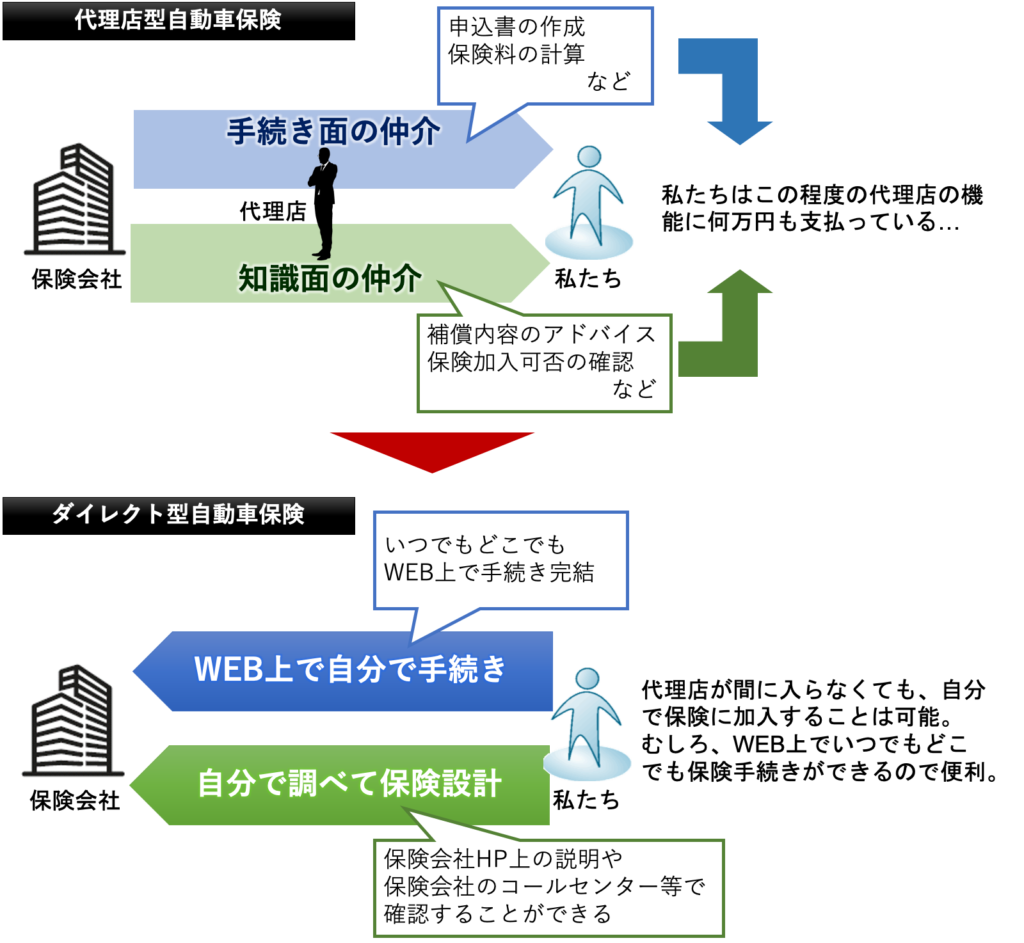

大手損保の自動車保険(代理店型ビジネスの自動車保険)は、代理店へ支払う販売手数料が存在しますので、その分だけ保険料が高いというコスト構造になっています。

代理店は、補償内容の設計にアドバイスをくれたり、申込書を準備してくれたりする役割を果たしており、ここに対する対価として代理店は手数料を受領しているのです。

ところが、私が団体保険に加入するにあたっては、自分自身が損保会社の社員ということで、補償内容の選択や保険料の計算、申込書の作成は自分でやらなければいけませんでした。

本来代理店が担うべき役割を自分で担い、しかし保険料は高いまま、という不思議な状況だったのです。

これは納得感がない。

保険ビジネスに代理店は必要なのか

どんな商売でも同じですが、売り手と買い手の間に、仲介する人がいればその分だけ中間マージンを取られて販売価格は高くなります。

ただし、商売の種類によって、間に仲介する人がいないと成り立たないビジネスと、仲介する人がいなくても成り立つビジネスがあります。

例えば、新車を買う時には、私たちはディーラーなどの販売代理店から車を買ったりします。自動車メーカーから直接買うことはできず、ディーラーが存在しないと成り立たないビジネスと言えます。

このような、間に代理店が存在しないと成り立たないビジネスの場合には、代理店に支払う中間マージンが存在していたとしても気になりませんが、保険の場合には違います。

保険の場合には、間に代理店が存在しなくても、保険会社と直接売買する(保険加入する)ことができるのです。

それが、ダイレクト型の自動車保険です。

さて、代理店が存在せずに、保険会社と直接売買するとはどういう状況かご説明します。

保険代理店が担っていることは、主に手続き面の仲介と知識面の仲介の2つに集約できます。(昔は、「保険料の領収」なんていう業務も代理店が担う重要な機能でしたが、今は現金で保険料を代理店に手渡しすることは、かなりレアなケースだと思います。クレジットカード払いをしてポイントを貯めたりしている方が多いのではないでしょうか。)

これら2つの代理店機能を自分で行い、保険会社から直接保険を買う(保険に加入する)ことは、誰でも簡単にできます。

私が損保会社の社員だから自分で行うことができたのではなく、WEBの力を借りれば誰でも自分で行うことができます。必要であれば、ダイレクト型保険会社のコールセンターへ相談することもできます。

しかも、WEBで自分で手続きを行うことができれば、わざわざ代理店へ出向いたり代理店担当者と予定を合わせたりすることなく、深夜でも朝でも通勤電車の中でも自分の都合の良い時に手続きができてしまうので、ダイレクト型の方が便利だと思います。

さらに、コロナ禍で対面販売に対する抵抗感を感じる人も増えているかもしれません。WEBで完結できてしまえるのなら、それに越したことはないですよね。

このサイトでは、どのようにWEB上で保険手続きをすれば良いのか、どのように保険設計をすれば良いのか、順次解説していきます。

そして、ダイレクト型自動車保険に対する不安についても、「全然心配いらないよ」ということをお伝えしていきたいと思います。

まずはこの記事で、少しでもダイレクト型自動車保険へのハードルが下がってくれていたら幸いです。

ダイレクト型自動車保険は、安くて便利。

代理店の役割に、何万円も支払う価値があるか、考えてみましょう。

わざわざ代理店と予定を合わせて、手間をかけて、高い手数料まで支払うよりも、自分のペースで申込手続きができて、しかも保険料が安いダイレクト型自動車保険が、圧倒的に良い。

慣れない保険申込手続きのサポートを、このサイトが担うことができれば幸いです